Robustheitsprüfung Klimaneutralitätsnetz

Teil 5: Was wäre, wenn…? Szenarioanalyse zur Auswirkung von Industrie-abwanderung und CO2-Abscheidung auf das Energiesystem der Zukunft

Von Hannes Kracht, Dr. Andrej Guminski, Dr. Tobias Hübner, Fabian Jetter, Dr. Timo Kern, Stefan Schmidt (Forschungsstelle für Energiewirtschaft, FfE)

Die Forschungsstelle für Energiewirtschaft (FfE) hat Amprion im Projekt „Robustheitsprüfung Klimaneutralitätsnetz“ bei der Erstellung von zwei energiewirtschaftlichen Szenarien mit Daten, Methoden und Expertise unterstützt:

- Für das Szenario E „Breiterer Technologieeinsatz im Stromsektor“ (kurz: Alternative Technologien) stand die regionale Verteilung von Direct-Air-Capture-Anlagen (DAC) und Steinkohlekraftwerken mit CO2-Abscheidung im Vordergrund.

- Für das Szenario F „Abwanderung einzelner Industrieprozesse“ (kurz: Industrieabwanderung) wurde die Auswirkung von Industrieabwanderung auf den landkreisscharfen Energieverbrauch des verarbeitenden Gewerbes abgeschätzt.

Die grundsätzlichen Szenarioannahmen gibt Amprion vor. Die Ergebnisse der beiden Teilanalysen der FfE dienen Amprion als weiterer Dateninput für die ganzheitliche Energiesystemmodellierung der Szenarien. Aufgrund von unterschiedlichen Modellen und Annahmen wurden die Ergebnisse der FfE-Analysen nicht exakt in den Amprion-Szenarien umgesetzt, sondern dienen als Orientierung bei der Szenarioberechnung. Die Bestimmung von Eintrittswahrscheinlichkeit der Szenarien ist nicht Teil der Analyse.

Download: Beitrag als PDF

Szenario E: Breiterer Technologieeinsatz im Stromsektor

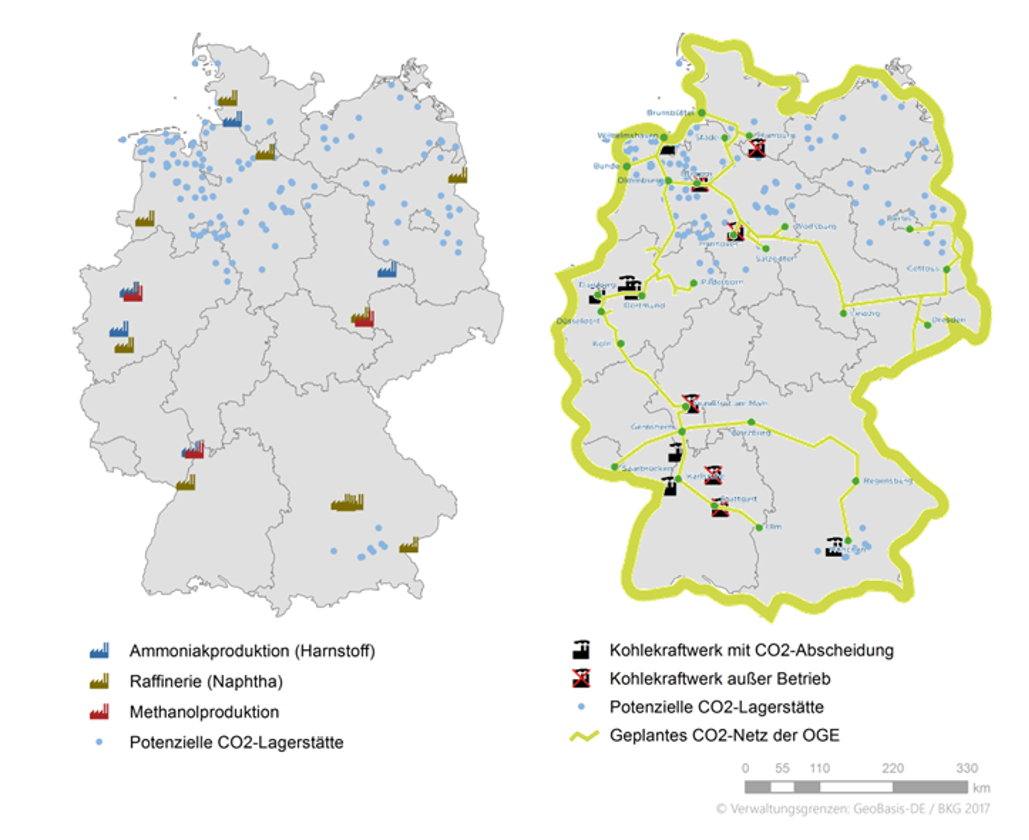

In den Szenarioannahmen „Alternative Technologien“ wird aufgrund von Verzögerungen beim Ausbau erneuerbarer Energien die Laufzeit von Steinkohlekraftwerken (SKKW) mit einer installierten Leistung von insgesamt mindestens 5 Gigawatt (GW) verlängert. Um die Emissionsminderungsziele dennoch zu erreichen, werden diese SKKW mit CO2-Abscheideanlagen ausgerüstet und zusätzlich CO2 mittels DAC-Anlagen (bis zu 5 GW) direkt aus der Atmosphäre entnommen. Für dieses Szenario hat die FfE eine Methode zur Verortung der SKKW inklusive CO2-Abscheidung und DAC-Anlagen entwickelt.

Das an SKKW und DAC-Anlagen abgeschiedene CO2 muss an Standorte zur Speicherung oder weiteren Nutzung transportiert werden. Vor diesem Hintergrund wurden zunächst alle möglichen Standorte für die CO2-Speicherung (mögliche on- und offsite Lagerstätten) und -Nutzung (Standorte der Grundstoffchemie inklusive Raffinerien) als potenzielle DAC-Standorte in die Analyse aufgenommen. Für die Verortung der Abscheideanlagen an SKKW werden alle Standorte heute noch aktiver SKKW berücksichtigt, bei denen aktuell keine Außerbetriebnahme bekannt oder geplant ist. Die Verortung der DAC und SKKW inklusive CO2-Abscheideanlagen erfolgt konsekutiv und methodisch getrennt.

Die Verortung der DAC-Anlagen basiert auf weiteren Annahmen zu CO2-Abscheidung und Speicherung (CCS) beziehungsweise Nutzung (CCU):

- CCU vor CCS:

DAC-Anlagen werden zunächst an Standorte der Grundstoffchemie verortet, wo das abgeschiedene CO2 direkt genutzt wird. CO2-Speicherstandorte werden erst nach Deckung der CCU‑Nachfrage berücksichtigt. - Maximaler CO2-Bedarf für CCU im Szenario:

Große Teile des Bedarfs für stofflich genutzte Energieträger wie Methanol und Naphtha werden im Inland hergestellt. Hieraus ergibt sich auf Basis von [16] und weiteren Berechnungen der FfE ein CCU-Bedarf von circa 43 Megatonnen (Mt) CO2. - Geschlossene Kohlenstoffkreisläufe:

Die unvermeidbaren CO2-Emissionen der Zement- und Kalkindustrie (circa 10 Mt CO2) werden vorrangig für CCU genutzt.

Auf Grundlage dieser Annahmen verbleibt ein CO2-Bedarf von 33 Mt CO2, der über die frei verortbaren DAC-Anlagen gespeist wird. Diese werden an Standorten der Chemieindustrie positioniert, um die Transportwege für CO2 zu minimieren. Die Berechnungen ergeben, dass zur Deckung des stofflichen CO2-Bedarfs der Grundstoffchemie DAC-Anlagen mit einer Gesamtleistung von 4,1 GW (technische Parameter nach [14] [15]) benötigt werden. Die Verortung an den relevanten Produktionsstandorten erfolgt gewichtet anhand des jeweiligen CO2-Bedarfes.

Abbildung 1: Verortung der DAC-Anlagen (links) und SKKW (rechts) inkl. Abgleich mit geplanter CO2-Infrastruktur nach [4

Die Auswahl der 5 GW SKKW (aus bisher circa 7,3 GW [1]), die mit Abscheideanlagen ausgerüstet werden, basiert auf einer Bewertungsmatrix mit drei gleichgewichteten Kriterien: Nettonennleistung, Jahr der Inbetriebnahme und Abstand zu potenziellen CO2-Speicherregionen (nach [2], [3]). Diese Bewertungsmatrix ergibt eine am Netz verbleibende installierte Leistung von 5,5 GW. Daraus resultieren circa 18 Mt abgeschiedenes CO2.

Ein nachgelagertes Ausschlusskriterium für den Weiterbetrieb mit CO2-Abscheidung wäre die zu große Entfernung zu einem CO2-Pipelineanschluss. Der Abgleich mit dem bisherigen Entwurf einer CO2-Infrastruktur [4] untermauert jedoch die mögliche Anbindung dieser Kraftwerke an ein CO2-Transportnetz.

Szenario F: Abwanderung einzelner Industrieprozesse

Die aktuelle Diskussion um die Einführung eines Industriestrompreises [5] sowie jüngste Nachrichten zu Werksschließungen aus verschiedenen Industriezweigen [6] [7] zeigen, dass Abwanderungsszenarien – insbesondere der energieintensiven Industrien – eine reale Gefahr für den Industriestandort Deutschland darstellen. Da in diesem Bereich verlässliche Prognosen zum Grad der Industrieabwanderung kaum möglich sind, eignet sich die Szenarioanalyse als Methode, um die Auswirkungen von unterschiedlichen Graden der Industrieabwanderung auf das Energiesystem der Zukunft abzuschätzen.

Dafür wurde im Rahmen der Kurzstudie eine pragmatische Standortfaktorenanalyse durchgeführt. Ziel ist die Bewertung des Abwanderungsrisikos verschiedener Wirtschaftszweige anhand ausgewählter Kriterien in einem Kriterienkatalog ohne eigenständige, komplexe Modellierung. Aus den Abwanderungsrisiken leiten sich im darauffolgenden Schritt Abwanderungsanteile je Wirtschaftszweig ab, mittels derer die Rückwirkungen auf den Energieverbrauch der Industrie und dessen regionale Verteilung ermittelt werden. Hervorzuheben ist, dass die Abwanderungsszenarien nicht mit Eintrittswahrscheinlichkeiten belegt werden können, da diese neben den untersuchten Faktoren maßgeblich von akteursspezifischen Risikoabwägungen sowie industriepolitischen Entscheidungen abhängen.

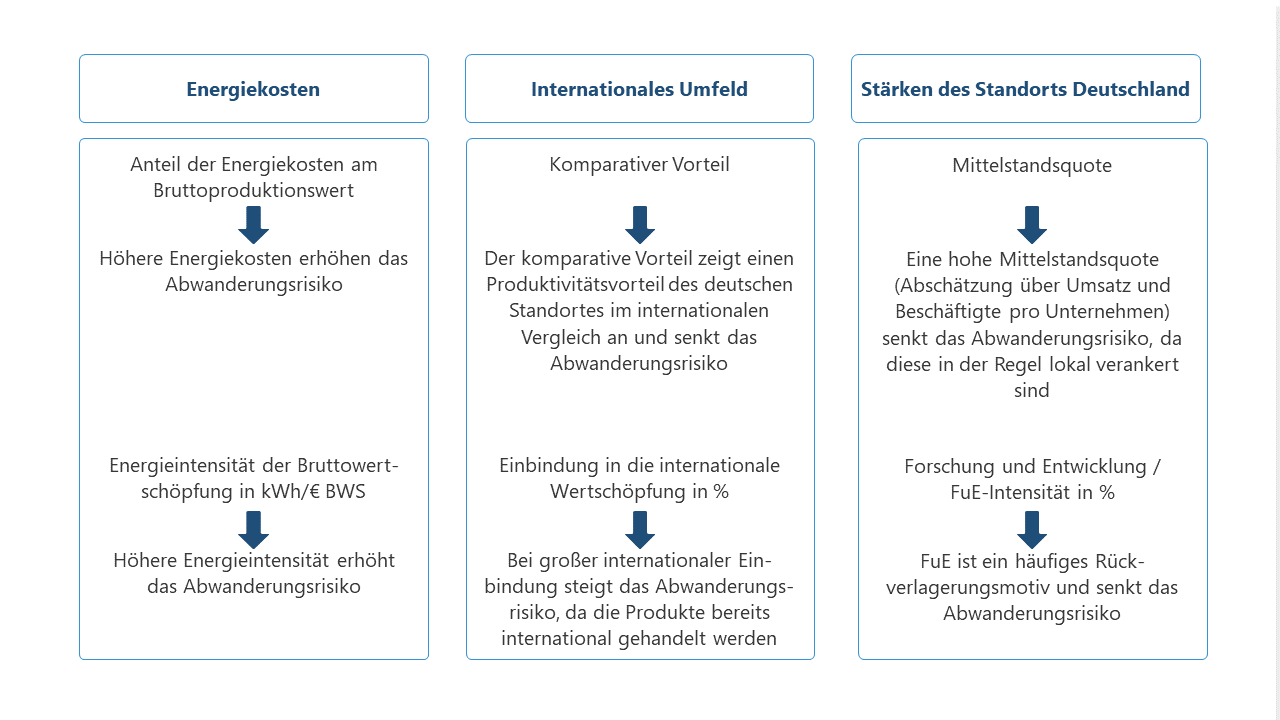

Abbildung 2: Themenfelder und Bewertungskriterien auf Wirtschaftszweig-Ebene. Daten aus [11], [12], [17], [18], [19].

Wichtigste Motive für die Produktionsverlagerung ins Ausland sind Produktions- und Personalkosten [8] [9], während Produktionsqualität, -flexibilität und die Lieferfähigkeit starke Faktoren für die Rückverlagerung nach Deutschland sind [8] [10]. Darauf baut der in Abbildung 2 gezeigte Kriterienkatalog mit sechs gewichteten Bewertungskriterien in drei Themenfeldern auf. Im Rahmen dieser Analyse wird vereinfachend die folgende Kriteriengewichtung angenommen: i) Energiekosten (50 Prozent) ii) internationales Umfeld (35 Prozent) und Stärken des Standorts Deutschland (15 Prozent).

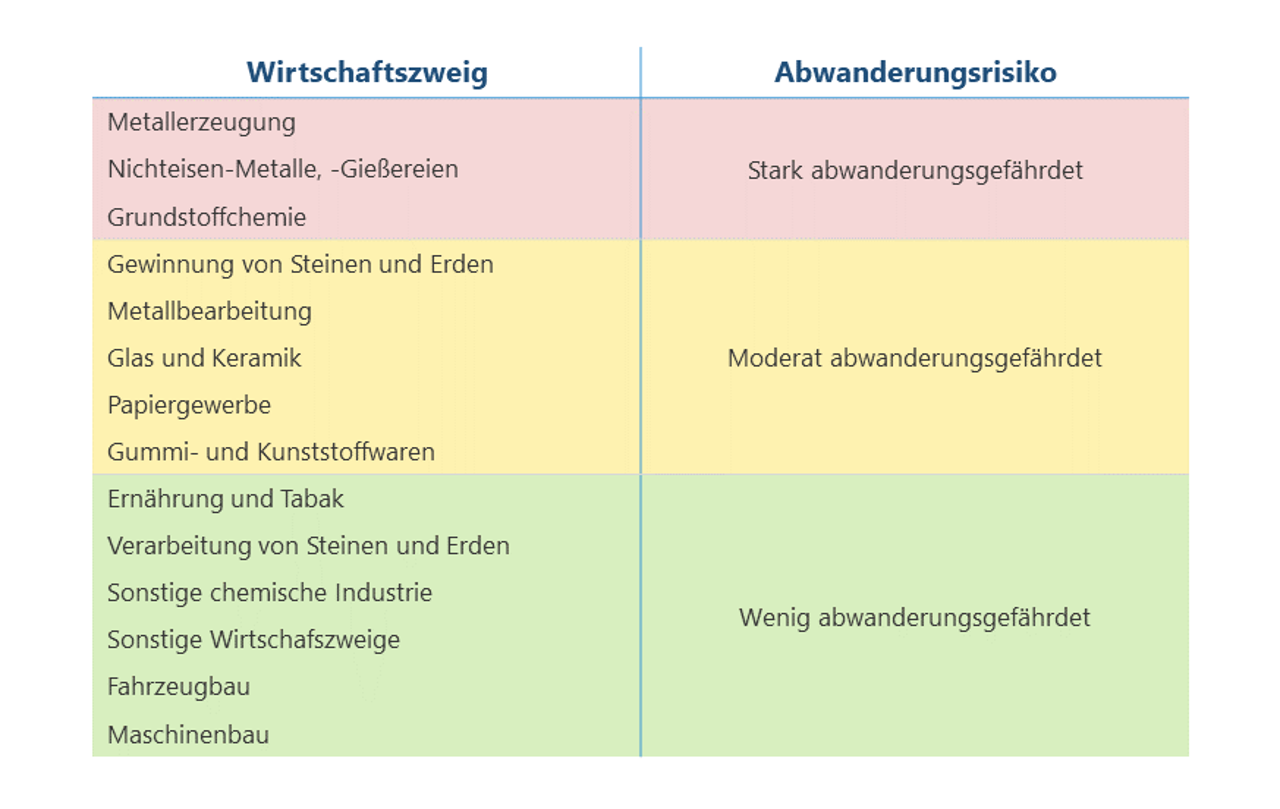

Die Kriterien werden je betrachtetem Wirtschaftszweig quantifiziert abgebildet. Anschließend werden die Wirtschaftszweige innerhalb der Kriterien geranked und daraufhin übergreifend nach Abwanderungsrisiko gruppiert. Abbildung 3 zeigt das Ergebnis.

Abbildung 3: Gruppierung der Wirtschaftszweige nach ermitteltem Abwanderungsrisiko.

Für ausgewählte besonders energieintensive Industrieprozesse wird auf Basis FfE-interner Expertenschätzung eine nachgelagerte prozessspezifische Anpassung zur Bewertung auf Wirtschaftszweigebene durchgeführt. Dadurch steigt beispielsweise für die Produktion von Ammoniak, Methanol und Aluminium der Abwanderungsanteil, da sie innerhalb ihres Wirtschaftszweiges besonders energieintensiv sind und damit hohe spezifische Energiekosten aufweisen.

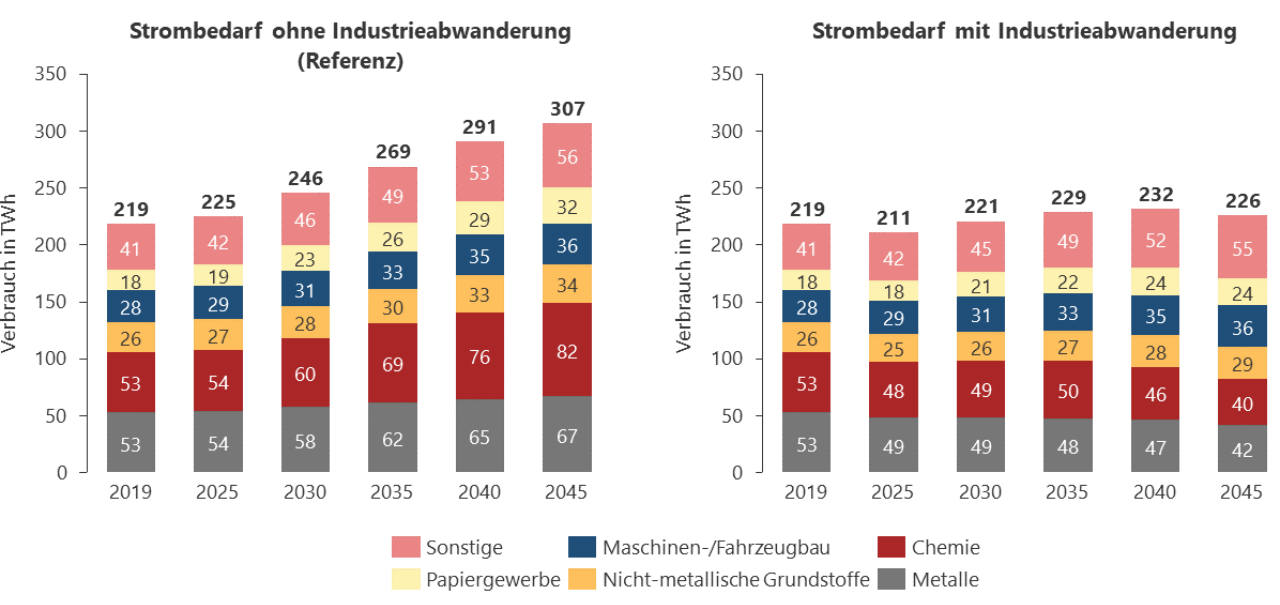

Abbildung 4: Gesamtstrombedarf der kumulierten Wirtschaftszweige im Vergleich zwischen den Berechnungen ohne (links) und mit (rechts) Industrieabwanderung, angelehnt an [13].

Unter Berücksichtigung der Abwanderungsanteile lässt sich der Endenergieverbrauch der Industrie bis 2045 berechnen. Diese Ergebnisse dienen als Orientierung für die weitere Energiesystemmodellierung durch Amprion. Abbildung 4 zeigt die Entwicklung des Strombedarfs als zentrales Ergebnis der Analyse. Beiden Berechnungen liegt die Annahme einer Transformation der Industrie zur Klimaneutralität 2045 durch starke Elektrifizierung nach [13] zugrunde.

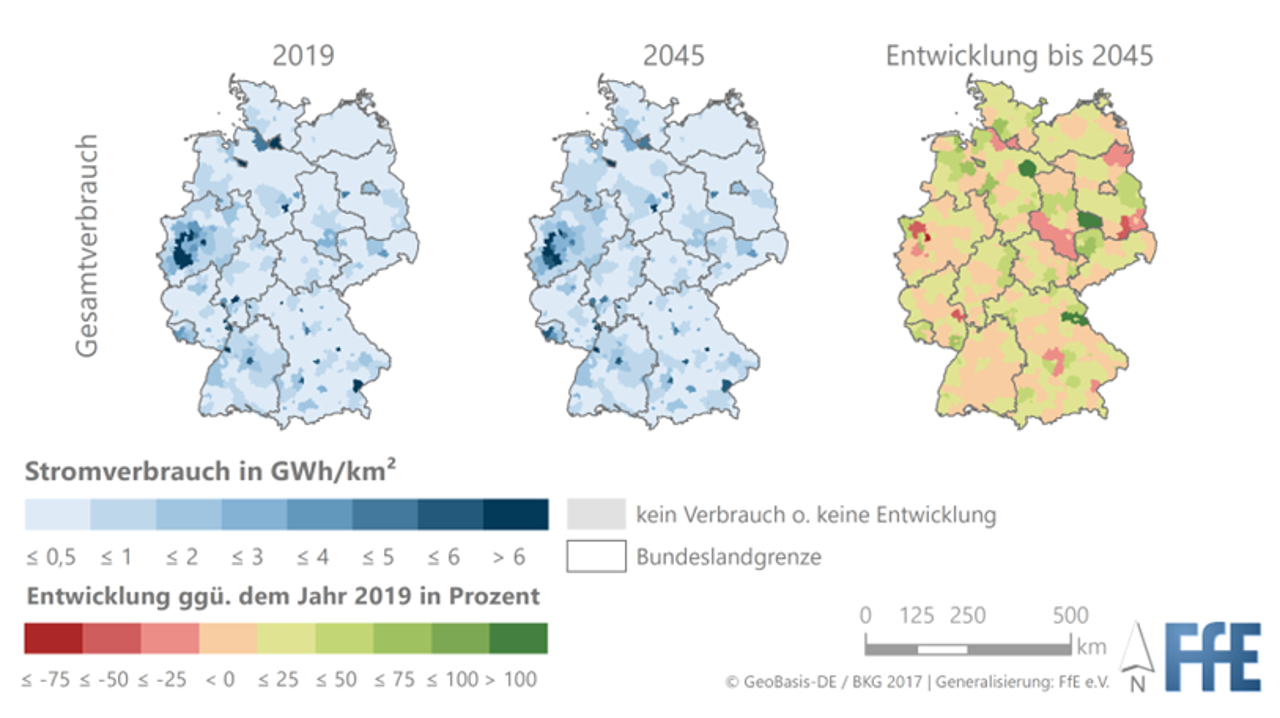

Abbildung 5: Regionalisierter Industriestromverbrauch vom Status quo (2019) bis zum Zieljahr 2045.

Während der Strombedarf der Industrie ohne Abwanderung durch die starke Elektrifizierung in allen Wirtschaftszweigen von circa 220 Terawattstunden (TWh) im Status quo auf über 300 TWh im Jahr 2045 ansteigt, bleibt er mit Abwanderung nahezu konstant. Der Unterschied resultiert insbesondere aus den im Vergleich deutlich niedrigeren Verbräuchen der Chemie-, Papier- und Metallindustrie, die sowohl sehr stromintensiv als auch stark von Abwanderung betroffen sind. In allen Wirtschaftszweigen nimmt der Unterschied im zeitlichen Verlauf zu, da die Industrie beim Verbleib in Deutschland aufzunehmend stromintensivere, klimaneutrale Verfahrensrouten wechselt.

Die neu berechneten Industrieverbräuche führen zu einer aktualisierten Regionalisierung nach [13]. Es kommt zu deutlichen Veränderungen des Stromverbrauchs einzelner Landkreise im Vergleich zum Status quo. Diese sind in Abbildung 5 gezeigt.

Besonders stark rückläufiger Strombedarf (zum Beispiel in den Landkreisen Hamburg oder Wittenberg) ist vor allem auf die Abwanderung der stromintensiven Aluminium-, Methanol- und Ammoniakproduktion zurückzuführen. Dennoch steigt der Strombedarf einiger Landkreise bis 2045 auch an. Dort überlagert die starke Elektrifizierung den Abwanderungseffekt, beispielsweise bei der Glasindustrie im Landkreis Neustadt a.d. Waldnaab (Nord-Ost-Bayern).

Fazit

Die entwickelten Methoden ermöglichen es zum einen, DAC‑Anlagen und Steinkohlekraftwerke inklusive CO2-Abscheidung in Abhängigkeit des inländischen CO2-Bedarfs für CCU regional zu verorten. Zum anderen können die Auswirkungen unterschiedlicher Grade der Industrieabwanderung auf den industriellen Endenergieverbrauch ermittelt werden. Dabei gilt es zu berücksichtigen, dass die dargestellten Ergebnisse in beiden Fällen von der Gewichtung verschiedener Kriterien abhängen. Hierfür ausschlaggebend sind die gewählten Szenarioannahmen und die Einschätzung der Expert*innen.

Quellen

- [1] Marktstammdatenregister. In https://www.marktstammdatenregister.de/MaStR/Einheit/Einheiten/OeffentlicheEinheitenuebersicht. (Abruf am 2023-2-20); Bonn: Bundesnetzagentur, 2023.

- [2] Gerling, Peter: Wo kann CO2 gespeichert werden. Hannover: Bundesanstalt für Geowissenschaften und Rohstoffe, 2010

- [3] Smid, Karsten: Potentielle CO2-Endlager in Deutschland - in Salzwasser führendem Tiefengestein. Hamburg: Greenpeace e.V., 2011.

- [4] CO₂-Transportnetz - Unser CO₂-Transportnetz startet. In https://oge.net/de/co2/co2-netz. (Abruf am 2023-8-18); Essen: Open Grid Europe GmbH, 2023.

- [5] Habeck legt Arbeitspapier zum Industriestrompreis vor. In https://www.bmwk.de/Redaktion/DE/Pressemitteilungen/2023/05/20230505-habeck-legt-arbeitspapier-zum-industriestrompreis-vor.html. (Abruf am 2023-9-06); Berlin: Bundeministerium für Wirtschaft und Klimaschutz, 2023.

- [6] UPM plant Schließung des Werks Plattling in Deutschland. In https://www.upm.com/de/uber-UPM/for-media/releases/2023/07/upm-plant-schliebung-des-werks-plattling-in-deutschland/. (Abruf am 2023-9-06); Augsburg: UPM GmbH, 2023.

- [7] BASF schließt neun Anlangen in Ludwigshafen und baut 700 Stellen ab. In https://www.chemietechnik.de/service-standorte/basf-schliesst-neun-anlagen-und-baut-700-stellen-in-ludwigshafen-ab-486.html. (Abruf am 2023-09-06); Heidelberg: Chemie Technik, Hüthig Medien GmbH, 2023.

- [8] Kinkel, Steffen: Produktionsverlagerung und Rückverlagerung in Zeiten der Krise. In: Modernisierung der Produktion 52. Karlsruher: Fraunhofer-Institut für System- und Innovationsforschung ISI, 2009.

- [9] Ahlers, Elke: Standortverlagerung in Deutschland - einige empirische und politische Befunde. Düsseldorf: Hans-Böckler-Stiftung, 2007. ISBN: 978-3-86593-074-3.

- [10] Kinkel, Steffen: Digitalisierungs- und Verlagerungsverhalten in der deutschen Industrie - Trends und Zusammenhänge. Karlsruhe: Hochschule Karlsruhe - Technik und Wirtschaft, 2017.

- [11] ifo Schnelldienst. 3/2023. München: ifo Institut.

- [12] Grimm, Veronika: Energiekrise solidarisch bewältigen, neue Realität gestalten - Jahresgutachten 22/23. Wiesbaden: Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung, 2022. ISBN: 978-3-8246-1093-8

- [13] Jetter, Fabian: Stromverbrauchsmodellierung des Industriesektors im Kontext der Dekarbonisierung. München: FfE, 2022.

- [14] Block, Simon: Direct Air Capture in Deutschland: Kosten und Ressourcenbedarf eines möglichen Rollouts im Jahr 2045. Wuppertal: Wuppertal Institut für Klima, Umwelt, Energie gGmbH, 2022.

- [15] McQueen, Noah: A review of direct air capture (DAC): scaling up commercial technologies and innovating for the future. In: Progress in Energy 3 (2021). Philadelphia: University of Pennsylvania, 2021. DOI: 10.1088/2516-1083/abf1ce.

- [16] Roadmap Chemie 2050 - Auf dem Weg zu einer treibhausgasneutralen chemischen Industrie in Deutschland. München, Frankfurt: Dechema, 2019.

- [17] Kostenstruktur der Unternehmen im Verarbeitenden Gewerbe: Deutschland, Jahre, Wirtschaftszweige (WZ2008 2-4-Steller Hierarchie) - 42251-0006 2008-2020; Wiesbaden: Statistisches Bundesamt, 2023

- [18] Unternehmen, Beschäftigte, Umsatz und Investition im verarbeitenden Gewerbe und Bergbau: Deutschland, Jahre, Wirtschaftszweige (WZ2008 2-4-Steller Hierarchie) - 42231-0004 2008-2021; Wiesbaden: Statistisches Bundesamt, 2023

- [19] Statista: Forschungsstärkste Branchen in Deutschland nach Forschungsaufwendung 2019. Stifterverband für die Deutsche Wissenschaft. Statistisches Bundesamt, 2023.

DIE AUTOREN:

© Foto: Enno Kapitza

Hannes Kracht

Hannes Kracht ist seit 2023 als wissenschaftlicher Mitarbeiter und Projektingenieur an der FfE beschäftigt. Seine inhaltlichen Schwerpunkte umfassen die Bearbeitung wissenschaftlicher Studien und Dienstleistungsprojekte insbesondere zu industriellen Transformationspfaden und Carbon Management Strategien sowie die Erstellung von Transformationskonzepten. Zuvor studierte er an der TU München Energie- und Prozesstechnik (M. Sc.) und Chemieingenieurwesen (B. Sc.).

© Foto: Enno Kapitza

Dr. Andrej Guminski

Dr.-Ing. Andrej Guminski ist seit 2021 Geschäftsführer der FfE GmbH. International vertritt er die FfE regelmäßig in Expertengruppen der International Energy Agency zu den Themen industrielle Elektrifizierung und Systemintegration von Windkraft. Seine Promotion zum Thema „CO2-Verminderung im europäischen Industriesektor" schloss er 2022 mit Auszeichnung an der TU München ab. Zudem gewann er mit seiner Dissertation den VDI Preis 2022. In seiner Zeit als wissenschaftlicher Mitarbeiter an der FfE leitete und bearbeitete er eine Reihe von Forschungs- und Beratungsprojekten mit den Arbeitsschwerpunkten Treibhausgasverminderung in der Industrie, Energiesystemanalyse, Elektrifizierung, Lastflexibilisierung und Green Fuels.

WEITERE PROJEKTBETEILIGTE:

Dr. Tobias Hübner, Ehemaliger Wissenschaftlicher Mitarbeiter

Fabian Jetter, Senior Geodata Scientist

Dr. Timo Kern, Leiter Energiesystem und Märkte

Stefan Schmidt, Wissenschaftlicher Mitarbeite